Здесь подробный построчный порядок заполнения и сдачи новой формы 4 - ФСС за 2015 год, бланк формы и примеры ее заполнения в различных.

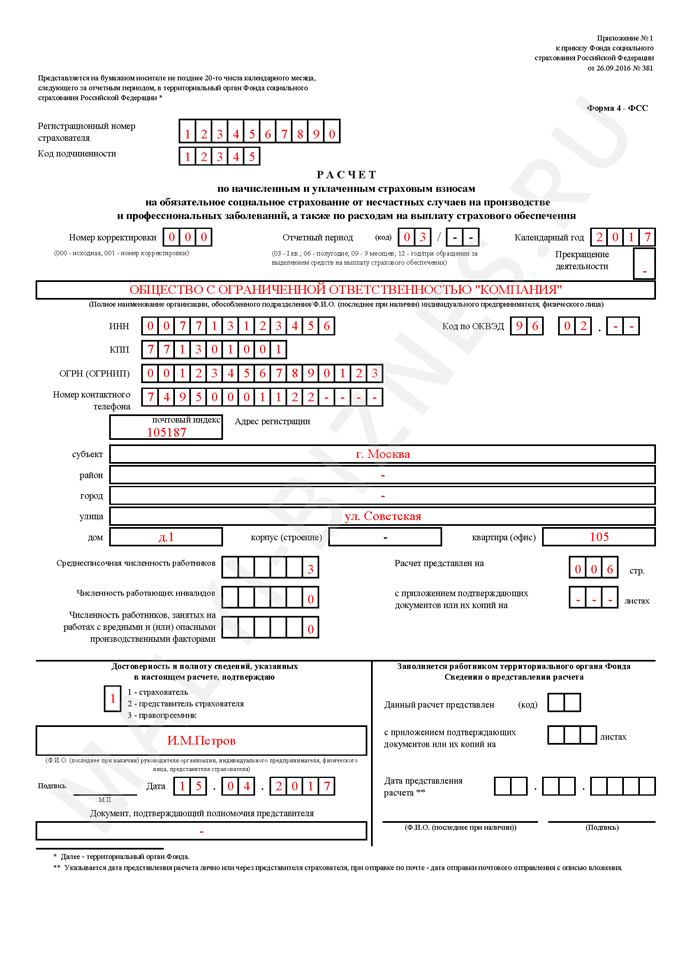

Порядок заполнения формы 4 ФСС с примером и пояснениями Решетняк В.Р. профессиональный аудитор, Генеральный директор ООО "Аудиторско-Консультационный Центр" Приказом Министерства здравоохранения и социального развития РФ от 28 февраля 2011 г. N 156н утверждена новая форма расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а так же по расходам на выплату страхового обеспечения ( далее форма 4-ФСС ). Приказ содержит общие требования, порядок заполнения формы и приложения со справочной информацией . Новая форма 4-ФСС отвечает последним изменениям, внесенным в нормативные документы, и применяется с представления отчетности за первый квартал 2011 года. В отличие от предыдущего Расчета (утвержден Приказом Минздравсоцразвития России от 06.11.2009 г. № 871н) структура Титульного листа приобрела привычный специалистам вид и не выпадает из общего ряда форм отчетности. Изменениям подвергся и состав Расчета – он дополнен рядом новых таблиц, необходимых для подтверждения применяемых тарифов. В то же время основные таблицы по начисленным и уплаченным страховым взносам и расходам по обязательному страхованию серьезным изменениям не подверглись. Новая форма 4-ФСС состоит из двух разделов - раздела 1 "Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам" и раздела II "Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения". Форма может быть заполнена с использованием средств вычислительной техники или вручную. Плательщики страховых взносов, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 50 человек, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют Расчет по установленным форматам в электронной форме с электронной цифровой подписью. В случае отсутствия каких-либо показателей, предусмотренных Расчетом, в строке и соответствующей графе ставится прочерк. Ошибки, допущенные при заполнении формы 4-ФСС, могут быть исправлены корректурным способом. Исправления должны быть заверены печатью организации или подписью индивидуального предпринимателя, физического лица, не признаваемого индивидуальным предпринимателем, или их представителей. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства. Титульный лист. Титульный лист содержит основные сведения о страхователе (организация ил индивидуальный предприниматель). Вверху каждой страницы Расчета проставляются "Регистрационный номер страхователя" и "Код подчиненности" в соответствии с документом, выданным при регистрации в территориальном органе Фонда социального страхования: первые десять ячеек - регистрационный номер страхователя, следующие десять ячеек – код обособленного подразделения организации. Код подчиненности указывает на территориальный орган Фонда, в котором зарегистрирован страхователь. Последующие реквизиты заполняются в общеустановленном порядке: Номер корректировки - первичный Расчет код 000, далее при представлении уточняющих расчетов: 001, 002 и т.д. Отчетный период - 03 (первый квартал), 06 (полугодие), 09 (девять месяцев), 12 (год). Следующие две ячейки этого поля служат для последовательного указания количества обращений страхователя за выделением необходимых средств на выплату страхового возмещения 01, 02 и т.д. Календарный год - отчетный год. за расчетный период которого представляется Расчет (уточненный расчет); Полное наименование - заполняется в соответствии с наименованием, указанным в учредительных документах, либо фамилия, имя, отчество полностью для физических лиц. в соответствии с документом, удостоверяющим личность. ИНН – индивидуальный номер налогоплательщика в соответствии со свидетельством о постановке на учет в налоговом органе. При заполнении ИНН из десяти знаков, в первых двух ячейках следует проставить нули (00). КПП – код постановки на учет в соответствии со свидетельством о постановке на учет в налоговом органе. ОГРН (ОГРНИП) - основной государственный регистрационный номер (основной государственный регистрационный номер индивидуального предпринимателя) в соответствии со свидетельством о государственной регистрации. При заполнении ОГРН, состоящего из тринадцати знаков, в первых двух ячейках следует проставить нули (00). ОКАТО, ОКПО, ОКОПФ , ОКФС - проставляются коды на основании соответствующего информационного письма органа государственной статистики. ОКВЭД - код основного вида экономической деятельности страхователя. Вновь созданные страхователи по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний указывают код по данным органа государственной регистрации, а начиная со второго года деятельности - код, подтвержденный в установленном порядке в территориальных органах Фонда; Адрес регистрации - юридический адрес для юридических лиц, адрес по месту жительства для физических лиц . Шифр страхователя - шифр, определяющий категорию плательщика страховых взносов. Первые три знака – непосредственно шифр. Страхователи, перечисленные в Приложение N 1 к порядку заполнения формы 4 – ФСС , определяют шифр по Справочнику (Приложение N 1 к порядку заполнения формы 4 – ФСС) на основании категории плательщика страховых взносов. Иные плательщики страховых взносов применяют тариф 2,9% и указывают шифр 071. В двух следующих ячейках указывается дополнительное расширение к шифрам: Численность работников - среднесписочная численность работников, рассчитанная в порядке, определяемом Федеральной службой государственной статистики для организаций , численность застрахованных лиц, в отношении которых производились выплаты для индивидуальных предпринимателей и физических лиц, не признаваемыми индивидуальными предпринимателями . Достоверность и полнота сведений в Расчете подтверждается страхователем либо уполномоченным представителем страхователя. В случае подтверждения достоверности и полноты сведений в Расчете руководителем организации - страхователем, индивидуальным предпринимателем или физическим лицом проставляется цифра "1"; в случае подтверждения достоверности и полноты сведений уполномоченным представителем страхователя проставляется цифра "2" В конце каждой страницы формы необходимо проставить подпись страхователя либо его представителя и дату подписания Расчета. Для примера заполнен первичный Расчет (форма 4-ФСС) за 1-ый квартал 2011 года . Страхователь - общество с ограниченной ответственностью «Альфа». Расчет заверяется руководителем страхователя. ООО «Альфа» применяет общую систему налогообложения и не относится к категории страхователя, имеющего право на использование пониженных тарифов страховых взносов. Среднесписочная численность - 49 человек, в том числе женщин 38, работающих инвалидов нет. В этом случае на Титульном листе в том числе будет указано : номер корректировки – 000; отчетный период – 03; календарный год – 2011; шифр страхователя – 071/00; численность работников – 49: женщин – 38:. Пример заполнения Титульного листа представлен в Приложении 1. Раздел 1 "Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам". Заполнение раздела 1 "Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам" рациональнее начать с Заполнение таблицы 3 "Расчет базы для начисления страховых взносов". Таблица 3 "Расчет базы для начисления страховых взносов" Формирование базы для начисления страховых взносов производится с учетом норм Федерального закона от 24 июля 2009 г. N 212-ФЗ ( ст.7, 8, 9 ). Базовый принцип – к объекту обложения страховыми взносами в ФСС РФ относятся выплаты, начисленные в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг. Если между страхователем и получателем выплаты трудовые отношения отсутствуют, выплаты в пользу такого лица к объекту обложения страховыми взносами не относятся. В строку 1 Таблицы 3 заносятся суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. N 212-ФЗ: В графы 4-6 – последовательно заносим данные за три последних месяц отчетного периода, в графу 2 – всю сумму выплат нарастающим итогом с начала расчетного периода (с начала года). В строке 2 аналогичным образом показываются суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 9 Федерального закона от 24 июля 2009 г. N 212-ФЗ. В строке 3 в том же порядке отражаются суммы, превышающие предельную величину базы для начисления страховых взносов, установленную в соответствии со статьей 8 Федерального закона от 24 июля 2009 г. N 212-ФЗ. Предельный размер базы для начисления страховых взносов на каждый новый год с учетом индексации устанавливает Правительство РФ. С 1 января 2011 г. предельная величина, которая в 2010 г. равнялась 415 000 руб., индексируется на 1,1164 (Постановление Правительства РФ от 27.11.2010 N 933). Таким образом, база для начисления взносов с выплат в пользу каждого физлица в 2011 г. не должна превышать 463 000 руб. Она определяется нарастающим итогом с начала календарного года (ч. 4 ст. 8 и ст. 10 Федерального закона от 24.07.2009 N 212-ФЗ). На выплаты и вознаграждения физическому лицу, превышающие эту величину, страховые взносы не начисляются. При исчислении данного норматива учитываются только облагаемые страховыми взносами выплаты. Таким образом , если работнику в течение года была оказана материальная помощь в сумме 7000 рублей (в т. ч. на лечение - 5000 руб., к отпуску – 2000 руб. ), только 3000 руб. из этой суммы будут учтены при определении норматива, так как 4000 руб. страховыми взносами не облагаются ( п.11 ч.1 ст. 9 Федерального закона 212-ФЗ). Определяем базу для начисления страховых взносов: Строке 4 = строка 1 - строка 2 - строка 3. По строке 5 в соответствующих графах отражаются суммы выплат и иных вознаграждений физическим лицам, являющимся инвалидами I, II, III группы. Общественные организации инвалидов , а также организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, строку 5 не заполняют. Пример заполнения Таблицы 3 представлен в Приложении 4. По итогам первого квартала 2011 г. в ООО «Альфа» выплаты , не подлежащие обложению страховыми взносами составили 265 444 руб., в том числе пособия за счет средств ФСС -256 314,52 руб. (стр. 12 гр.4 Табл. 2), пособия по временной нетрудоспособности за счет средств работодателя – 8786, 48 руб., пособия по уходу за ребенком до 3-х лет за счет средств работодателя -343 руб. Данное пособие выплачивается на основании Указа Президента Российской Федерации от 30.05.1994 N 1110 "О размере компенсационных выплат отдельным категориям граждан" (далее - Указ N 1110) матерям (или другим родственникам, фактически осуществляющим уход за ребенком), состоящим в трудовых отношениях с организациями, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста, производится ежемесячная компенсационная выплата в размере 50 рублей. Теперь можем приступить к заполнению таблицы 1 "Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством". Таблица 1 "Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством". По строке 1 "Задолженность за страхователем на начало расчетного периода" показываем задолженность страхователя по расчетам с ФСС РФ на начало расчетного периода: Стр. 1 = Стр. 19 Расчета за предыдущий расчетный период (предыдущий год). На протяжении расчетного периода (в течение отчетного года) данный показатель не меняется. Если на начало года числится задолженность за территориальным органом ФСС , эта сумма показывается по строке 12, а в строке 1 ставится прочерк (или 0). По строке 2 показываем суммы начисленных страховых взносов. Начнем с заполнения таблички слева от строки: последовательно рассчитываем суммы взносов за последние три месяца (1 месяц = гр.4 стр.1 Таблицы 3 * ставка страховых взносов и т.д.). Стр. 2 = начислено взносов на начало отчетного периода + начислено за последние три месяца отчетного периода. В том же порядке нарастающим итогом с начала года заполняем последующие строки: В последней строке Таблицы 2 по графам 4 и 5 подсчитываем итоги: Стр. 12 = стр. 1 + стр. 3 + стр.5 + стр.6 + стр.7 + стр.10 + стр.11 Пример заполнения Таблицы 2 представлен в Приложении 3. Таблица 5 "Расшифровка выплат, произведенных за счет средств, финансируемых из федерального бюджета". В таблице 5 "Расшифровка выплат, произведенных за счет средств, финансируемых из федерального бюджета" выплаты сгруппированы по категориям получателей (см. выше) : в графах 3, 6, 9, 12, 15, 18 - указывается число получателей пособий, выплаченных в размерах сверх установленных законодательством Российской Федерации об обязательном социальном страховании, финансируемых за счет средств федерального бюджета; в графах 4, 7, 10, 13, 16 - указывается количество дней, количество выплат или количество пособий, выплаченных в расчетном периоде в размерах сверх установленных законодательством Российской Федерации об обязательном социальном страховании, финансируемых за счет средств федерального бюджета; в графах 5, 8, 11, 14, 17, 20 - отражается сумма расходов на выплату этих пособий. в графах 6 - 20 отражается число получателей, расходы, количество дней, количество выплат или количество пособий гражданам, которым произведены: По строке 7 показывается итоговая сумма по графам 3,5,6,8,9,11,12,14,15,17,18,20: Стр. 7 = стр. 1+ стр. 2 +стр. 3 + стр. 6. Пример заполнения Таблицы 5 представлен в Приложении 5. В ООО «Альфа» нет сотрудников, относящихся к категориям лиц, перечисленных в показателях Таблицы 5, поэтому реквизиты таблицы не заполнены. Тем не менее, она включена в Расчет, так как отражены данные в Таблице 2. Таблица 3.1, Таблица 4 и Таблица 4.1 заполняются только страхователями , которым статьей 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ установлено право применения пониженных тарифов страховых взносов: Таблицу 3.1 "Сведения, необходимые для применения плательщиками страховых взносов пониженного тарифа страховых взносов, установленного частью 2 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ" заполняют страхователи , имеющие право применять пониженные тарифы страховых взносов в отношении выплат и иных вознаграждений, начисленных в пользу физических лиц, являющихся инвалидами I, II или III группы, в случае, если эти тарифы меньше основного тарифа, установленного статьей 12 Федерального закона от 24 июля N 212-ФЗ (п 8 – 9.7 Приказа Министерства здравоохранения и социального развития РФ от 28 февраля 2011 г. N 156н). В таблицу на основании подтверждающих документов заносится информация по работающим в организации инвалидам; Таблица 4 "Расчет соответствия условий на право применения плательщиками страховых взносов пониженного тарифа страховых взносов, установленного частью 2 статьи 58 закона от 24 июля 2009 г. N 212-ФЗ" заполняется страхователями - общественными организациями инвалидов или организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, при соблюдении условий, установленных пунктом 3 части 1 статьи 58 Федерального закона от 24 июля N 212-ФЗ (п 10 – 11.9 Приказа Министерства здравоохранения и социального развития РФ от 28 февраля 2011 г. N 156н). Таблица содержит сведения о численности работников в целом и работников, являющихся инвалидами, а так же данные о доле заработной платы инвалидов в фонде оплаты труда организации; Таблица 4.1 "Расчет соответствия условий на право применения пониженного тарифа страховых взносов, установленного частью 3 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ для плательщиков страховых взносов - организаций, осуществляющих деятельность в области информационных технологий (за исключением организаций, имеющих статус резидента технико-внедренческой особой экономической зоны)" заполняется страхователями, осуществляющими деятельность в области информационных технологий (за исключением организаций, имеющих статус резидента технико-внедренческой особой экономической зоны), перечисленным в пункте 6 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ (п 12 – 13.5 Приказа Министерства здравоохранения и социального развития РФ от 28 февраля 2011 г. N 156н). Таблица содержит расчет доли доходов от вида деятельности , для которого установлены пониженные тарифы страховых взносов. Раздел II "Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения" Федеральным законом от 08.12.2010 № 348-ФЗ с 01 01. 2011 г. установлен новый перечень выплат, на которые не начисляются страховые взносы. Таким образом, проведена долгожданная унификации базы и объекта обложения страховыми взносами в ФСС. Теперь заполнение Раздела 2 Расчета не связано с дополнительными операциями по формированию облагаемой базы для исчисления страховых взносов на страхование от несчастных случаев на производстве. Заполнение Раздела 2 начинаем с Таблицы 6 "База для начисления страховых взносов" В строке 1 показываем суммы выплат в пользу работников нарастающим итогом соответственно за первый квартал, полугодие, 9 месяцев текущего периода и год, в том числе за последние три месяца отчетного периода . В строке 2 – сумму выплат за последние 3 месяца отчетного периода, в строках 3-5 помесячно. В графе 3 Таблицы 6 указывается сумма выплат, на которые начисляются страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний всего, в том числе в графе 4 - сумма выплат в пользу работающих инвалидов; В графе 5 отражаются выплаты в пользу работников, на которые не начисляются страховые взносы, в соответствии со статьей 20.2 Федерального закона от 24 июля 1998 г. N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" . В графе 6 указывается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится страхователь. В графах 7 - 9 отражаются сведения о скидке или надбавке к страховому тарифу с указанием даты приказа территориального органа Фонда об их установлении и величины процента. В графе 10 определяется размер страхового тарифа с учетом установленной скидки или надбавки к страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой. Пример заполнения Таблицы 6 представлен в Приложении 6. В связи с тем, что перечень выплат, на которые не начисляются страховые взносы унифицирован, можем проверить правильность заполнения Таблицы 6, сравнив данные с Таблицей 3. В нашем примере общая сумма выплат, на которые начисляются страховые взносы ,отраженные по стр.4 таблицы 3 и в графе 3 таблицы 6 совпадают. Таблица 7 "Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний" заполняется аналогично Таблице 1 Пример заполнения Таблицы 7 представлен в Приложении 6. Размер страхового тарифа ООО «Альфа» - 0,7 %. Таблица 8 "Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний" заполняются , если страхователем в отчетном периоде были произведены расходы в соответствии с действующими нормативными правовыми актами по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний; По строкам 1, 4, 7 отражаются расходы, произведенные страхователем самостоятельно в соответствии с действующими нормативными правовыми актами по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний. В том числе : по стр.2 и стр. 5 выплаты пострадавшим лицам, работающим по внешнему совместительству; по стр. 3, 6, 8 - пострадавшим на другом предприятии (по строкам 3, 6, 8). По строке 9 отражаются расходы, произведенные страхователем на финансирование предупредительных мер по сокращению производственного травматизма и профзаболеваний. Данные расходы производятся в соответствии с постановлениями Правительства Российской Федерации на соответствующий год и с Правилами, утвержденными Министерством здравоохранения и социального развития Российской Федерации. Стр. 10 = стр. 1 + стр. 4 + стр. 7 + стр. 9. В графе 3 показывается количество оплаченных дней по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием (отпуска для санаторно-курортного лечения); В графе 4 отражаются расходы нарастающим итогом с начала года, зачтенные в счет страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Таблица 9 "Численность пострадавших (застрахованных) по страховым случаям, произошедшим (впервые установленным) в отчетном периоде" По строке 1 данные заполняются на основании актов о несчастных случаях на производстве по форме Н-1 с выделением числа случаев со смертельным исходом (строка 2); По строке 3 данные заполняются на основании актов о случаях профессиональных заболеваний . При этом страховые случаи за отчетный период учитываются по дате проведения экспертизы по проверке наступления страхового случая. Стр. 4 = стр. 1 + стр. 3 с выделением по строке 5 числа пострадавших (застрахованных) по случаям, закончившимся только временной нетрудоспособностью.

Инструкция по заполнению таблицы 10 4ФСС. Инструкция по заполнению таблицы 10 4ФСС. При заполнении таблицы: 1. по строке 1 в графах 3 – 6.

Смена генерального директора ООО 2015 пошаговая инструкция по Форме № Р14001 · Смена видов. Основные ошибки заполнения 4 - ФСС.

Приказ содержит общие требования, порядок заполнения формы и приложения со справочной информацией. Новая форма 4 - ФСС отвечает.

4-ФСС за 2015 год: подробный построчный порядок заполнения формы 4 ФСС, особенности оформления, пример заполнения, сдача расчета за 2015 год

21 Апрель 2015 Приказ ФСС РФ от 26.02.2015 N 59. Об утверждении формы расчета по начисленным и уплаченным страховым взносам на.

Данным приказом утвержден и Порядок заполнения формы 4 - ФСС. Ниже дается пример заполнения 4 - ФСС за 2015 г. Примечание.

Фонд социального страхования Российской Федерации. Средства государственного социального страхования, законодательная база, статистика.

4 ФСС 2015: подробнейшая пошаговая инструкция по заполнению новой 4 ФСС, порядок заполнения и сдачи расчета. Детально обо всех новых.

Инструкция по заполнению 4-ФСС. Расчет страховых взносов на обязательное социальное страхование форма 4-ФСС необходимо.